Comprar casa en Ocala siendo independiente: guía esencial

Ocala Key Realty . Inc

Última actualización: 2026-02-09

Ocala Key Realty . Inc

Última actualización: 2026-02-09

Si estás pensando en comprar casa en Ocala y eres independiente, es fundamental que comprendas los aspectos que los bancos revisan antes de aprobar un préstamo. En este artículo, exploraremos los factores clave que influyen en la aprobación de hipotecas, compartiremos estudios de caso reales de personas como tú y te brindaremos consejos prácticos para facilitar tu camino hacia la propiedad. Con información valiosa y un enfoque amigable, esperamos ayudarte a tomar decisiones informadas en tu búsqueda de un hogar.

Comprar casa en Ocala puede parecer un desafío abrumador, especialmente si eres independiente y no cuentas con un ingreso fijo mensual. Sin embargo, entender cómo funcionan los préstamos hipotecarios y qué criterios evalúan los bancos puede hacer toda la diferencia. En este artículo, te guiaremos a través de los aspectos más importantes que debes considerar al solicitar una hipoteca. Desde el historial de crédito hasta la relación deuda-ingreso, cada elemento juega un papel crucial en tu capacidad para obtener financiamiento. Así que si estás listo para dar el siguiente paso hacia la compra de tu hogar soñado en Ocala, ¡sigue leyendo!

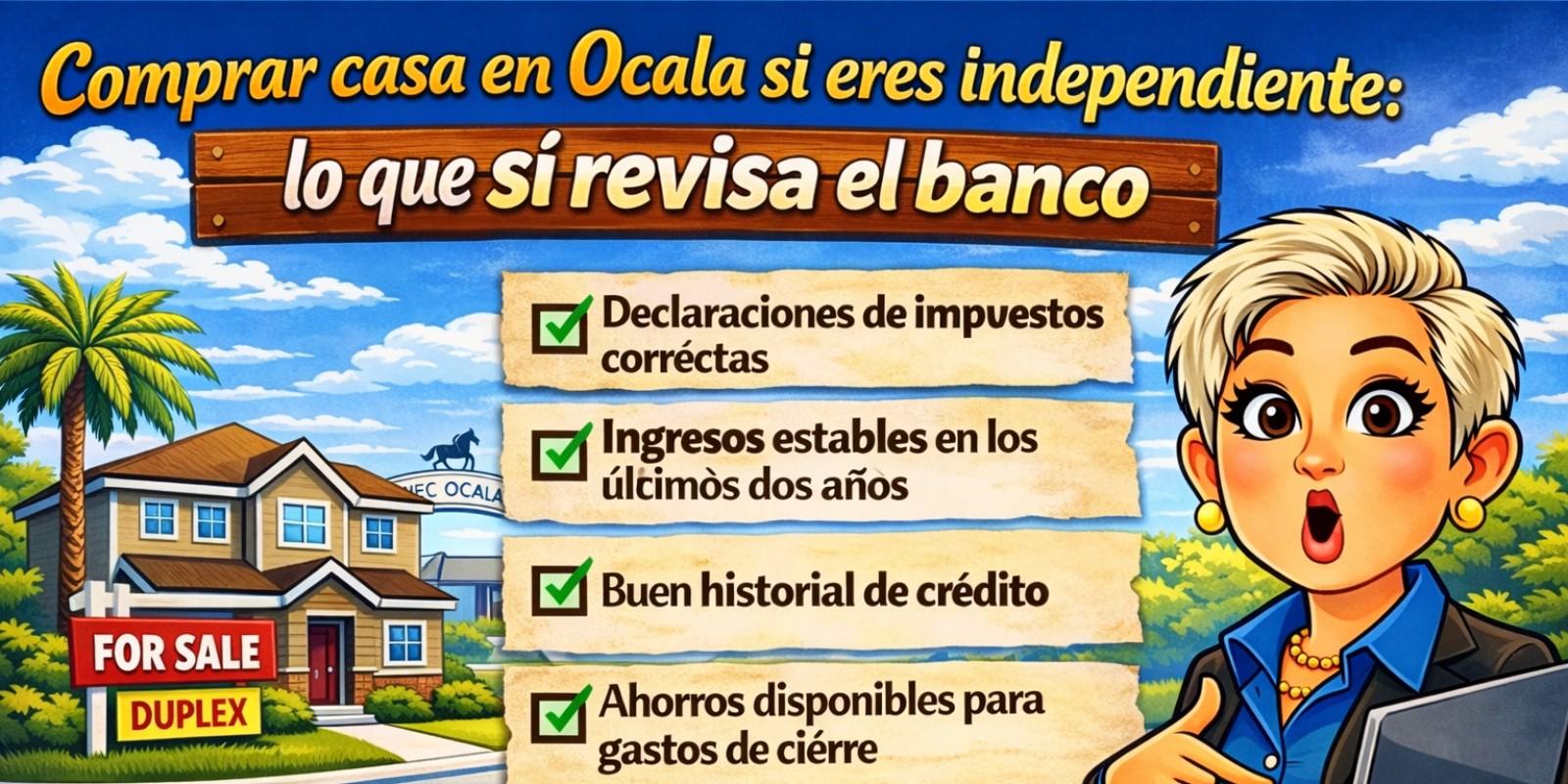

Los bancos tienen un conjunto específico de criterios que utilizan para evaluar a los solicitantes de hipotecas. Comprender estos factores es esencial para aumentar tus posibilidades de aprobación.

Tu historial de crédito es uno de los elementos más importantes que revisan los bancos. Este informe incluye detalles sobre tus cuentas de crédito, pagos atrasados y cualquier deuda pendiente. Un buen historial puede abrirte muchas puertas, mientras que uno deficiente puede limitar tus opciones. Asegúrate de revisar tu informe crediticio antes de solicitar una hipoteca y corrige cualquier error que encuentres.

Los prestamistas buscan evidencia de ingresos estables y suficientes para cubrir las cuotas del préstamo. Si eres independiente, esto puede ser un poco más complicado. Es recomendable tener al menos dos años de declaraciones fiscales que demuestren tus ingresos. Además, considera mantener registros claros y organizados sobre tus ganancias mensuales para facilitar el proceso.

La relación deuda-ingreso (DTI) es otro factor crucial que los bancos consideran al evaluar tu solicitud. Esta relación se calcula dividiendo tus pagos mensuales totales por tus ingresos mensuales brutos. Generalmente, los prestamistas prefieren una DTI inferior al 43%. Si tienes muchas obligaciones financieras, puede ser útil trabajar en reducirlas antes de solicitar una hipoteca.

Para ilustrar cómo estos factores afectan a personas reales, veamos algunos estudios de caso.

María es una joven emprendedora que decidió comprar su primera casa en Ocala. Aunque tenía un negocio próspero, su historial crediticio no era perfecto debido a algunos pagos atrasados en el pasado. Antes de solicitar su hipoteca, trabajó arduamente para mejorar su puntaje crediticio pagando sus cuentas a tiempo y reduciendo su deuda existente. Cuando finalmente solicitó el préstamo, pudo demostrar estabilidad financiera y fue aprobada con una tasa favorable.

Juan es un trabajador autónomo que siempre soñó con tener su propio hogar. Al principio, le preocupaba no tener ingresos fijos mensuales. Sin embargo, decidió preparar sus declaraciones fiscales durante tres años y presentar un resumen detallado de sus ingresos mensuales promedio a su prestamista. Gracias a su preparación y dedicación, Juan pudo obtener la aprobación del préstamo e incluso negociar mejores condiciones gracias a su sólida presentación.

Ana y Luis son una pareja creativa que trabaja en la industria del arte y el diseño. Su ingreso variable les causaba preocupación al momento de comprar casa en Ocala. Decidieron trabajar juntos para crear un presupuesto claro y demostrar su capacidad para manejar sus finanzas. Al presentar su caso al banco con documentación sólida sobre sus ingresos fluctuantes pero estables, lograron obtener la hipoteca necesaria para adquirir su hogar ideal.

Comprar casa en Ocala siendo independiente puede parecer complicado, pero con la información adecuada y la preparación necesaria, puedes superar cualquier obstáculo. Recuerda revisar tu historial crediticio, mantener registros claros sobre tus ingresos y trabajar en reducir tus deudas antes de solicitar una hipoteca. Cada paso cuenta hacia la realización del sueño de ser propietario. Si necesitas ayuda adicional o asesoramiento personalizado durante este proceso, no dudes en contactar a Ocala Key Realty Inc., donde estamos aquí para apoyarte en cada etapa del camino hacia tu nuevo hogar. ¡No esperes más! Toma acción hoy mismo y comienza tu viaje hacia la compra de tu casa soñada en Ocala.

Generalmente necesitarás tus declaraciones fiscales recientes, recibos de pago o comprobantes de ingresos, así como información sobre tus activos y pasivos.

Puedes mejorar tu puntaje crediticio pagando tus cuentas a tiempo, reduciendo saldos pendientes y evitando abrir nuevas líneas de crédito justo antes de la solicitud.

El pago inicial varía según el tipo de préstamo; sin embargo, muchos prestamistas requieren entre el 3% y el 20% del precio total del hogar como pago inicial.

Si tienes una DTI alta, es recomendable trabajar en reducir tus obligaciones financieras antes de solicitar una hipoteca o buscar opciones con prestamistas que ofrezcan programas específicos para situaciones como la tuya.

Sí, es posible obtener una hipoteca siendo independiente o teniendo ingresos variables; sin embargo, deberás presentar documentación clara sobre tus ingresos pasados y actuales para demostrar tu capacidad financiera.

Con más de 20 años en Ocala, Aleida M. Tamayo es Broker Licenciada y fundadora de Ocala Key Realty, Inc., reconocida por su excelencia y servicio personalizado. Ha sido Top Producer en el Condado de Marion por más de una década, ayudando a cientos de familias a comprar, vender e invertir en bienes raíces. Especialista en propiedades residenciales, nuevas construcciones, terrenos y programas de financiamiento FHA, VA y USDA, Aleida ofrece una asesoría honesta, cercana y enfocada en resultados. Atendiendo Ocala y comunidades cercanas, su misión es simple: ayudarte a construir tu sueño.

Conoce más sobre Ocala Key Realty AQUÍ

Mudarse a Ocala: Un Nuevo Comienzo en la Naturaleza

Ocala, the "Horse Capital of the World," offers a serene lifestyle with natural beauty, affordability, and a strong community. Many are moving from Miami to enjoy outdoor activities, lower living costs, and a sense of belonging. Discover your dream home in Ocala!

Errores Comunes al Comprar Casa en Ocala, Florida

Comprar una casa en Ocala, Florida, puede ser emocionante, pero es crucial evitar errores comunes como no investigar el mercado, omitir la preaprobación hipotecaria y no realizar inspecciones. Conoce casos reales y consejos para tomar decisiones informadas.

Ocala: El Mejor Lugar para Criar una Familia

Ocala, Florida, es un lugar ideal para criar una familia, con una comunidad acogedora, actividades familiares y escuelas de calidad. Las experiencias de residentes como Aleida Tamayo destacan su ambiente seguro y oportunidades de crecimiento. ¡Descubre Ocala!

![]()